今回は、亡くなられた方の銀行口座について必要な手続きについてご紹介します。

この記事を読むことで、亡くなられた方の銀行口座に対して行う手続きの方法がわかり、預貯金の相続をするための必要書類や手順についても解説をしていますので、ぜひ参考にしてみてください。

目次

口座を見つける手がかり

一般的には自宅に遺された通帳やキャッシュカードから金融機関を特定するのが一番容易です。また、年金が振り込まれていたり、口座引き落としで支払がある領収書などからも特定できます。

次に、金融機関から自宅に送付されているものを調べます。例えば、カレンダーやタオル、他にも年賀状やハガキ、封筒や名刺、ポケットティッシュ、ボールペンといったものです。また、ご使用だった手帳やパソコン等のメールが確認できればその中に手がかりがあったりします。

他にも、相続人からお聞きして生前の生活圏、過去のお住まいや職場の近くの取引があったであろう金融機関を推測して問い合わせる方法などがあります。

多くは、都市部でしたらメガバンクやゆうちょ銀行。そして、地方でしたら、地銀や信用金庫といった具合で発見できる確率が高いです。

全店照会を利用(銀行ごとの名寄せ)

ひとつの銀行で口座があることが分かれば、同銀行で他支店の口座を開設しているかもしれません。

そのときに便利な検索方法があります。

それが「全店照会」になります。

その銀行のすべての口座を調べることができますので、一種の名寄せです。すべての金融機関を一括で調べることはできませんので、銀行毎に調べる必要がありますが、かなり便利です。とはいっても全ての金融機関に対して照会を掛けることは難しいので、ある程度の目星をつけて照会を行い、口座を調査し特定していくことになります。

相続人は他の相続人が複数いる場合でも、単独で被相続人の口座を調べられる

被相続人が亡くなると、その瞬間から相続が発生します。そして被相続人の相続財産は相続人に承継されます。

民法896条ユキマサ 民法第896条(相続の一般的効力)

相続人は、相続開始の時から、被相続人の財産に属した一切の権利義務を承継する。ただし、被相続人の一身に専属したものは、この限りでない。

民法第896条(共同相続の効力)

相続人が数人あるときは、相続財産は、その共有に属する。

以上のことから金融機関に対して、被相続人の残高証明書・取引履歴・利息計算書の発行を請求できます。

もし、仮に相続人の中で相続財産の使い込みや財産状況の非開示といったことがあれば、相続人としての正当な権原に基づき、金融機関に対して情報の開示を請求できるわけです。

預貯金債権の消滅時効は10年

預貯金債権の消滅時効の期間は、当該口座への最後の入出金から起算します。金融機関のうち、銀行に対するものは5年。信用金庫・労働組合・信用共同組合等に対するものは10年となります。これらの期間放置すると、預金者・相続人は預金を引き出す権利を行使できなくなります。

仮に「相続財産調査」で万一、見つけることができなかった銀行口座があれば、5年を経過すると消滅時効にかかります。(もちろんHP上で当該取扱に関する内容を公開しています)銀行が預金残高の状況を確認できない場合等は銀行のルールに則り、時効の援用を行えば、理論上は預貯金の払戻をしなくてよくなります。

つまり、銀行は相続人に対してその口座の預貯金を解約・返金しなくてよい。ということになります。

しかし、事実上は時効の援用をしない限り自動的に預貯金債権が消滅する訳ではありまん。ほとんどの金融機関は期間経過後も相続人からの支払いに応じている状況ですが、そこは銀行の判断によるものが大きいですので、なるべく早く手続きをして漏れのない調査をすることが肝要です。

預金者死亡の事実を知ったときの銀行の対応

預金者が死亡した場合、預金債権は相続開始と同時に当然に相続分に応じて分割されることはなく、遺産分割の対象となります。したがって銀行は相続人単独での払戻手続きの請求に応じることはなく、遺産分割協議書や相続人全員の同意に基づき、共同相続人に一括して払い戻す対応をします。この遺産分割協議や相続人全員の同意に基づく払い戻し以外での一切の払い戻しを防止する措置が「口座の凍結」になります。

銀行が口座を凍結する理由は「二重払いの回避」です。

払戻し請求に対して相続人の相続分を超えて払い出しをしてしまった場合や払戻しを実行した後に遺言書が見つかり、払い戻しをうけた者が相続預貯金を承継していなかったり等すると、その払戻は無効となります。つまり、銀行は預金の払戻しをしていない状態になり、真の預金相続人に改めて支払う義務を負います。これを二重払い・超過支払いのリスクといいます。

口座凍結がされると引き落としができない

相続人が被相続人の預貯金を調べると、金融機関がご本人がなくなられたことを知るきっかけになり、口座が凍結されることになります。

口座から公共料金や家賃の支払いの自動引き落としをしていると、毎月の振替ができなくなり、支障をきたすことにもなりますので、必要に応じて各会社(公共料金の収納業者)や引落主(家賃の引き落とし管理会社)に利用者や料金引き落とし口座の名義を変更する連絡をしなければなりません。同時に銀行と次の手続きを早めに行います。

①以後の口座振替を終了する

②相続人全員の同意の依頼書を得て口座振替を継続する

③相続人との間で新たに振替契約を締結する

預金口座の「残高証明書」の発行に必要な書類

- 口座名義人の出生から死亡までの一連の戸籍謄本等(除籍・改製原戸籍・戸籍謄本)

- 相続人(請求する方)の戸籍謄本

- 相続人(請求する方)の印鑑と印鑑証明書(6カ月以内のもの)

- 本人確認書類(請求する方)運転免許証など

- 残高証明依頼書や相続確認表(金融機関の所定の用紙により若干異なります)

- 発行費用:一口座あたり500円〜1,000円前後(金融機関により異なります)

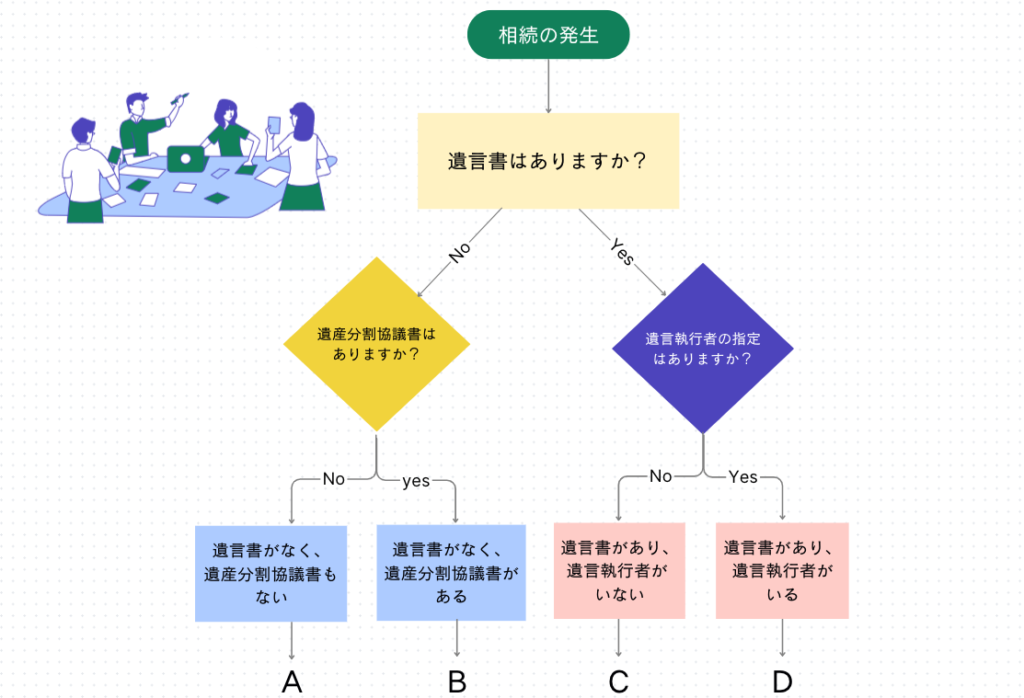

遺言書の 「ある」/「ない」 で変わる必要書類の確認

相続手続き・解約払戻し 編

先に紹介した預金口座の「残高証明書」の取得の際と準備する資料が多少変わってきます。

被相続人の「遺言書」および「遺産分割協議書」「遺言執行者」の有無により、必要書類が異なります。該当するA~Dいずれかをご参照ください。

ケース別 必要書類

A:遺言書がなく、遺産分割協議書もない場合

・被相続人の出生から死亡までの連続した一連の戸籍謄本等

・相続人全員の戸籍謄本

・相続人全員の印鑑証明書+実印

・銀行所定の相続手続き依頼書

B:遺言書がなく、遺産分割協議書がある場合

・被相続人の出生から死亡までの連続した一連の戸籍謄本等

・相続人全員の戸籍謄本

・相続人全員の印鑑証明書+実印

・銀行所定の相続手続き依頼書

・遺産分割協議書

C:遺言書があり、遺言執行者がいない場合

・被相続人の出生から死亡までの連続した一連の戸籍謄本等

・受遺者の印鑑登録証明書+実印

・遺言書(原本)

・自筆証書遺言の場合は家庭裁判所の検認済証明書

(法務局で保管されている自筆証書遺言は不要)

・銀行所定の相続手続き依頼書

D:遺言書があり、遺言執行者がいる場合

・被相続人の出生から死亡までの連続した一連の戸籍謄本等

・遺言執行者の印鑑登録証明書+実印

・遺言書(原本)

・自筆証書遺言の場合は家庭裁判所の検認済証明書

(法務局で保管されている自筆証書遺言は不要)

・銀行所定の相続手続き依頼書

一般的には上記の必要書類でよいですが、

※遺言書がある場合でもその内容によって、銀行から相続人全員の印鑑証明書と実印の要求がある場合があります。その際は、銀行所定のルールに従ってください。

まとめ

被相続人が亡くなると、遺言書探しから遺産分割を経て相続手続きを実行することになりますが、思ったより、必要書類が多く、時間もかかり大変な手続きです。もしこのような相続財産の調査、遺産分割協議、預貯金の解約・払戻し手続きが難しく思われた場合は、相続専門の司法書士や行政書士の専門家に依頼することもできます。もちろん、依頼するための費用はある程度かかりますが、一度、無料相談からはじめてみてご自身で進める場合と比較・検討したうえで、ご納得がいくようでしたらご依頼するほうがよいでしょう。